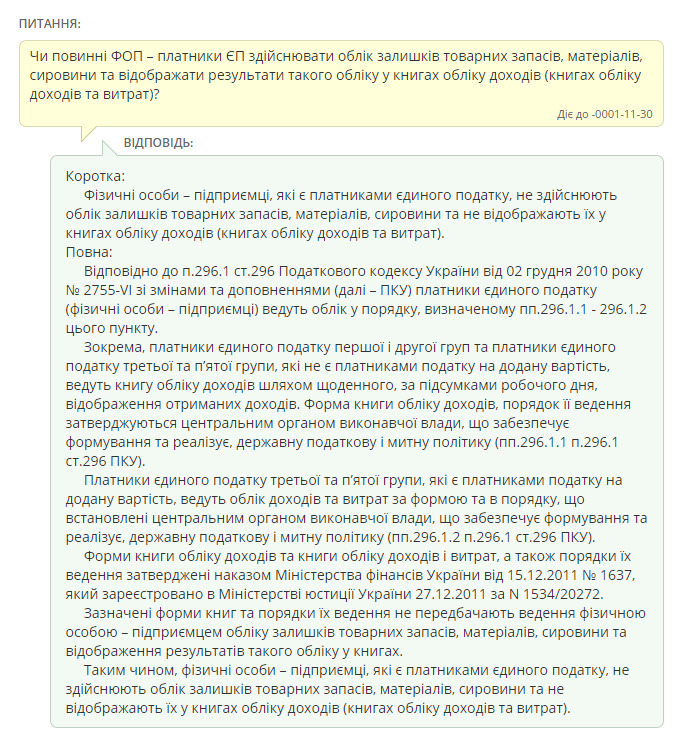

Стоит ли вести товарный учёт для ФОПа на ЕН 2-3 группы?

Часто возникающий вопрос. Налоговый Кодекс (далее НКУ) Статья 296 должна полностью отвечать на все вопросы, касательно ведения учёта плательщиками ЕН для нашего случая. Так, 296.1 говорит о необходимости вести книгу учёта доходов, согласно формы книги и порядка её ведения, т.е., фактически, учитывать доход, одной суммой за день и не морочить себе голову. Вот и весь учёт. Никаких требований к учёту запасов в разрезе конкретных товаров НКУ не содержит. Более того, даже налоговики не спорят с эти простым заключением, в их ЕБЗ, раздел 107.07 есть специальная писулька цитирую:

Другим выглядит этот вопрос в случае, когда ФОП, пусть даже на ЕН, начинает использовать РРО. Понимаю, что, никто, в здравом уме не повесит себе эту гирю, но рассмотреть нужно. Когда добавляется этот закон, актуальный для:

«Суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу.

…

розрахункова операція – приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця»

Так вот, в законе про РРО, отдельно, есть оговорка:

«Стаття 20. До суб’єктів господарювання, що здійснюють реалізацію товарів які не обліковані у встановленому порядку, застосовується фінансова санкція у розмірі подвійної вартості необлікованих товарів, які не обліковані за місцем реалізації та зберігання, за цінами реалізації, але не менше десяти неоподатковуваних мінімумів доходів громадян.»

Что интересно, на этой нехитрой основе, годами существовал массовый развод предпринимателей со стороны налоговиков, которые штамповали акты с доначислениями в том числе на ФОПов, которые не являлись субъектами, попадающими по действие закона про РРО, и не имели самого РРО. Явление было повсеместным, действовали по методичке – очевидно, что схематехники спустили и методику и планы на места. До сих пор, иногда, встречаются попытки разводов по этой схеме. Не смотря на то, что, в том же законе достаточно конкретно описаны исключения, которыми можно воспользоваться, в нашем случае, основываясь на 296.1 НКУ (см. выделено):

«Стаття 3, п.12) вести у порядку, встановленому законодавством, облік товарних запасів на складах та/або за місцем їх реалізації, здійснювати продаж лише тих товарів, які відображені в такому обліку, за винятком продажу товарів особами, які відповідно до законодавства оподатковуються за правилами, що не передбачають ведення обліку обсягів реалізованих товарів (наданих послуг);»

«Стаття 6. Облік товарних запасів фізичною особою – підприємцем ведеться у порядку, визначеному чинним законодавством, а юридичною особою (її філією, відділенням, іншим відокремленим підрозділом) – у порядку, визначеному відповідним національним положенням (стандартом) бухгалтерського обліку. Облік ведеться з урахуванням особливостей, встановлених для суб’єктів малого підприємництва. Обов’язок із ведення обліку товарних запасів не застосовується до осіб, які відповідно до законодавства оподатковуються за правилами, що не передбачають ведення обліку придбаних або проданих товарів.»

Теперь, о грустном – о реальности.

Есть некий ФОП, который торгует товаром, оптом, не использует РРО и является плательщиком ЕН на 2й или 3й группе. Такой ФОП, де-юре, не обязан вести товарный учёт по 296.1 НКУ, только учёт доходов. Если к такому ФОПу наведаются не проверку (возможно даже законную) налоговики или, иногда, МВД – обязательно возникает вопрос: «подтвердите документально право собственности на товары на вашем складе».

Этот вопрос ставится от безграмотности, правового нигилизма и многолетнего беспредела силовиков, который имеет место много лет, однако, мене опасным он не становится.

Что у нас в этой ситуации де-юре:

Гражданский Кодекс вводит такие понятия, как:

– Безхазяйна річ: «1. Безхазяйною є річ, яка не має власника або власник якої невідомий.» Т.е. бесхозная вещь, имущество, у которого невозможно установить собственника.

– Презумпція правомірності правочину: «Правочин є правомірним, якщо його недійсність прямо не встановлена законом або якщо він не визнаний судом недійсним.»

Все наши «контролёры» хорошо помнят первую и крепко забывают о второй. Схема наездов или отъёма товара с передачей подконтрольным структурам для быстрой реализации как «бесхозного» – всегда одинакова: отсутствие «приходных документов» рассматривают как отсутствие подтверждения права собственности на товар его реальным собственником ФОПом. Любые заявления ФОПа, отметают, хотя, призумпция правомерности сделки – не даёт им право игнорировать заявления любого лица, заявившего своё право на имущество, но реальность…

Далее, учитывая свои возможности в рамках, в частности НКУ на налоговиков возложены функции:

«організовують роботу з виявлення, обліку, зберігання, оцінки та розпорядження безхазяйним майном та іншим майном, що переходить у власність держави, а також з обліку, попередньої оцінки, зберігання майна, вилученого та конфіскованого за порушення митного і податкового законодавства;»

Вывозят товар, но не соблюдают нормы о хранении в течении года, а быстро реализуют через подставную фирму по бросовым ценам, аккумулируя теневой заработок на подставной фирме.

К какому выводу я прихожу:

Закон позволяет ФОПу на ЕН не вести товарный учёт, не вести остатков, не заморачиваться проблемами подтверждения приходными документами товарных остатков и вообще, ЕН – довольно «либеральная» система ведения малого бизнеса, насколько это вообще возможно с учётом сущности налогообложения. Однако, практическая реализация этих прав разбивается о многолетнюю практику произвола контролёров всех мастей и требует от предпринимателя чёткого понимания подходов, которые он будет применять для защиты своего имущества, бизнеса и достоинства.