Продолжение ответов на часто задаваемые вопросы предпринимателей. Этот обзорный текст призван помочь предпринимателям, которые желают официально зарегистрировать свою деятельность, сформировать общую картину возможных вариантов.

Регистрация ФОП состоит из нескольких шагов:

- Подать заявление в департамент государственных регистраторов, чтобы получить собственную запись в ЕГРПОУ (ЄДРПОУ – укр.) едином государственном реестре предприятий и организаций Украины. С этого эпохального момента человек превращается ещё и в ФОПа. Заявление подаётся по установленной форме. Форму можно скачать здесь. Факт государственной регистрации можно подтвердить для себя открытым поиском в реестре по ссылке. Там же можно наблюдать дату регистрации и даты (а так же регистрационные номера) постановки на учёт в налоговых органах, пенсионном фонде и даже (!) органах статиситики.

- Второй этап – выбор системы налогообложения. Желательно чётко понимать заранее какую именно систему избрать. Если устраивает так называемая “общая система” – можно более ничего не делать и приступать к работе. Общая система настигнет вас автоматически. Можно, так же, избрать упрощённую систему налогообложения (так называемый “Единый налог”) которая разделена на 4 группы с разными условиями и возможностями. Для избрания упрощённой системы и выбора одной из групп нужно подать заявление по специальной форме (см. ссылку). Теоретически, такое заявление можно подать сразу государственному регистратору, на этапе первичной регистрации. Однако, сам практикую и рекомендую отдельную подачу заявления на единый налог непосредственно в налоговый орган. С одной стороны это больше перестраховка, вызвана тем, что, формально, на момент подачи заявления гос.регистратору ещё нет в природе всех необходимых данных, которые требуется внести в заявление о выборе упрощённой системы. Так же, при подаче напрямую в налоговый орган – можно оставить себе подтверждение такой подачи в виде второго экземпляра со штампом о принятии, например. Это вселяет больше уверенности в том, что в регистрации не откажут ввиду “утери заявления” или по иным надуманным причинам и не будет потеряно время. Согласно положениям налогового кодекса, у налоговиков есть два рабочих дня чтобы удовлетворить заявление об избрании упрощённой системы налогообложения, либо обоснованно отказать в таком. Мониторить реестр плательщиков единого налога можно в кабинете плательщика здесь.

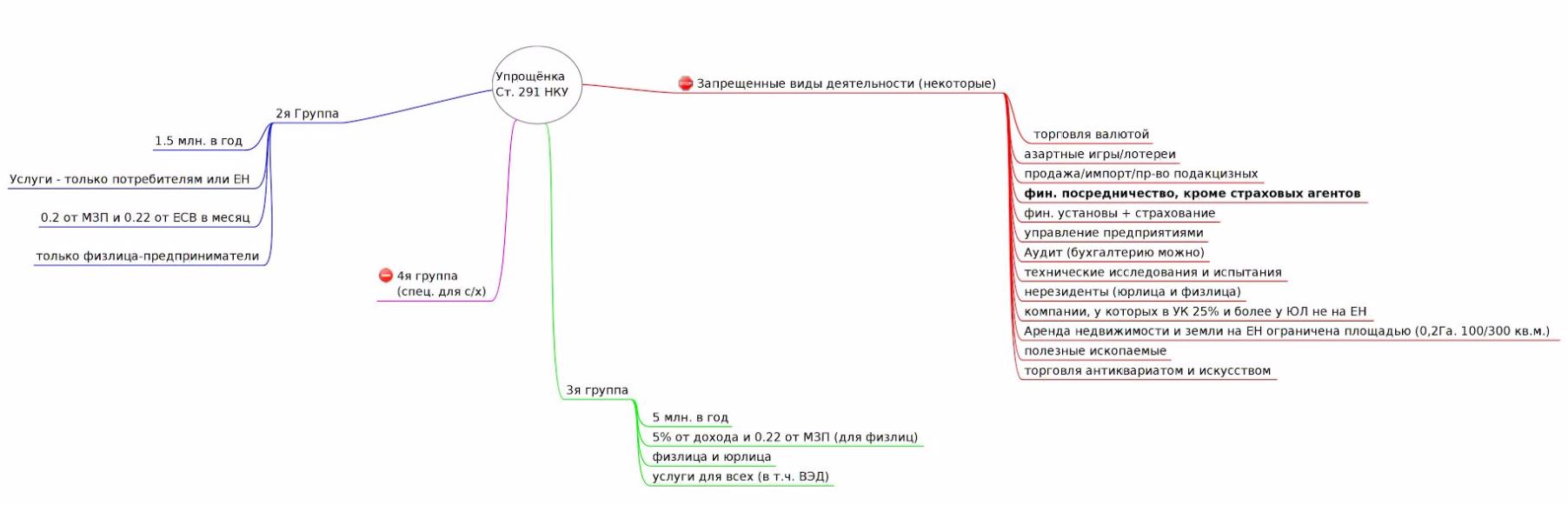

Основные, законные основания для отказа: наличие налогового долга на момент подачи, нарушение ограничений выбора упрощённой системы (заявление о переходе на единый налог можно подать не чаще одного раза в течении календарного года). - Помним об общих ограничениях в видах деятельности для единого налога. Исключениям посвящён отдельный раздел в налогово кодексе (далее НКУ), я приведу несколько наиболее ярких примеров деятельности, которую законодатель не пускает на единый налог:

- Сдача в аренду:

- Земли больше 0.2 Га (в указанных пределах – можно);

- Жилая недвижимость больше 100 кв.м. (аналогично, в пределах 100 кв.м. можно);

- Нежилая недвижимость 300 кв. М. (так же, в пределах 300 кв.м. – можно).

- Обмен валюты;

- Лотереи и азартные игры;

- Подакцизны товары (кроме розницы пива, столовых вин и розницы ГСМ);

- Финансовые посредники;

- Торговля антиквариатом;

- Сдача в аренду:

- Нерезиденты. Чтобы иметь возможность стать плательщиком ЕН – нужно быть резидентом Украины. Это придётся доказывать налоговикам, отвечающим за администрирование реестра плательщиков единого налога.

Четыре группы единого налога

Первая группа – создана для предпринимателей, работающих, самостоятельно, без наёмных работников, в розничной торговлен на рынках (базарах), либо в индустрии бытовых услуг населению. Годовой лимит дохода составляет 300 тысяч гривен. Сумма ежемесячного налога состоит из двух частей:

1) Фактически 10% от минимальной заработной платы (далее МЗП) установленной на начало календарного года;

2) 22% от текущего установленного МЗП – в качестве единого социального взноса (ЕСВ);

Вторая группа – часто применяется и имеет особенности:

- Не более 10 работников;

- Услуги только “населению” (физическим лицам-конечным потребителям) или другим субъектам предпринимателям, находящимся на едином налоге. Это важный момент, так как вносит существенное ограничение в деятельности. ФОП на 2й группе не может оказывать услуги компаниям на общей системе;

- производство/подажа товров – без ограничений;

- Запрет для некоторых видов услуг: девелопмент в недвижимости, оценка, ювелирка;

- Лимит годового дохода – 1.5 миллиона гривен.

Налогообложение так же из двух частей:

1) Фактически 20% от МЗП, уровня, установленного на начало календарного года;

2) Единый социальный взнос – 22% от действующего уровня МЗП.

Третья группа – наиболее универсальный но и дорогой вариант ведения дел.

- Количество наёмных работников – не ограничено;

- Как торговля так и услуги возможно продавать любым лицам, независимо от их системы налогообложения;

- Ограничения на вид деятельности – только общие ограничения для упрощённой системы налогообложения;

- Лимит годового дохода – 5 миллионов гривен.

Налогообложение из двух частей:

1) Облагается сумма всего дохода (оборота) по ставке 5%;

2) Единый социальный взнос – 22% от действующего уровня МЗП.

Четвёртая группа – разработана для предпринимателей, имеющих статус сельхозпроизводителей. Подробно рассматривать в этой статье не буду.

Как выбрать группу

Выбор группы базируется на анализе потенциальных клиентов каждого бизнеса.

Группы 1 и 4 – узкоспециализированные и их выбор часто очевиден. Для тех, кто является более “универсальным солдатом” рекомендую размышлять в таком ключе.

Если ваш бизнес ориентирован на: конечных потребителей физических лиц или других ФОПов, которые, часто, могут быть на едином налоге, если деятельность подразумевает торговлю товаром – вполне можно рассматривать Группу 2. Она позволяет уплачивать налог без привязки к размеру дохода.

Если вам не хватает оборота в 1.5 миллиона в год и нужно больше, либо вы оказываете услуги компаниям на общей системе налогообложения или иностранным компаниям – группа 3 становится единственным выбором на упрощённой системе.

6 thoughts on “Как стать ФОПом и какую систему налогообложения выбрать.”

Я тут начал более детально смотреть, как рассчитываются налоги для ФОПа на 3-ей группе и кое что не “догоняю”:

Вот у меня есть доход в месяц. Предположим пусть будет 10 000 грн для круглого подсчета.

ЕСВ – 918,06 (22% от МПЗ)

А тогда НДФЗ как считать? 5% от 10 000 грн. Или 5% от 9 081, 94 грн. То есть, от суммы , которая остается после вычета ЕСВ (10 000 -918,06)??

5% от дохода, от всех 10000. Простой кассовый метод: сколько получили денег за услуги – то и есть базой налогообложения ЕН

Это была одна из наиболее толковых (коротко и ясно) статей о том, какую систему налообложения выбрать ФОПу. Меня в данный момент интересует тема открытия ФОП. Ни в одной статье в интернете (что я читал) никогда не освещается следующий момент:

Вот открыл ты ФОП и у тебя прибыль 20 000 в первый же месяц, разве никто не спросит тебя: “А как ты жил до сих пор? Чем таким занимался, что сейчас бац и по 20 000 зарабатываешь, а до того вообще нигде не числился на работе?” И что на такой вопрос отвечать?

Добрый день,

Спросить может кто угодно и что угодно. Это не значит, что Вы кому-то обязаны отвечать. Ваши обязательства перед любопытствующими ограничены единым налогом, если Вы его избрали. Дополнительно: эволюция нашей экономики плавно движется к победе социализма, и, в скором времени, государство будет пытаться контролировать и доходы и расходы граждан. В этой связи, так же, ФОП на едином налоге сегодня полезен, т.к. позволяет формировать “официальный доход”, которым можно, в последствии, обосновывать свои расходы.

Спасибо за ответ! Только сейчас его увидел, когда наконец-то зарегистрировал ФОП и перечитываю про выбор системы налогообложения. И я тут тоже вопрос. Если я получаю выплаты от продаж раз в месяц и за время, пока я на общей системе никаких поступлений не будет, то яубуду оплачивать налог уже только по единому налогу? Верно?

Зависит от нескольких моментов:

– ЕСВ платится всегда, пока сохраняется статус ФОП. Не платят ЕСВ только пенсионеры по возрасту и люди с пенсией по инвалидности (в некоторых случаях). Это не зависит от наличия дохода.

– Единый налог на 2й группе платится всегда, пока ФОП в статусе плательщика единого налога на 2й группе.

– Единый налог на 3й группе платится только при наличии дохода, как 5% от дохода.